Der Angebots- und Nachfrageindikator bestätigt im ersten Quartal 2026 die zentrale Entwicklung am Schweizer Wohneigentumsmarkt: Die Knappheit bleibt hoch, regionale Unterschiede sind deutlich sichtbar und die Preise steigen weiterhin aufgrund eines strukturellen Angebotsdefizits.

In Kürze

- Anhaltende Knappheit in beiden Segmenten (STWE und EFH)

- Hohe regionale Unterschiede, besonders starker Nachfrageüberhang in wirtschaftlichen Zentren

- Ungebrochene Preisdynamik durch strukturelles Angebotsdefizit

- Erste Sättigungseffekte in Hochpreisregionen bei Einfamilienhäusern

Für Verkäufer bleibt das Marktumfeld vorteilhaft, insbesondere in urbanen und wirtschaftlich starken Regionen. Käufer hingegen sehen sich trotz leichter Entspannung im EFH-Segment weiterhin mit intensivem Wettbewerb und steigenden Preisen konfrontiert.

Zum Indikator

Raiffeisen Immobilienmakler publizieren quartalsweise einen Angebots- und Nachfrageindikator für den Schweizer Wohneigentumsmarkt. Grundlage ist das Verhältnis zwischen aktiven Suchabonnements auf Immobilienportalen als Proxy für die Nachfrage und den ausgeschriebenen Objekten als Mass für das Angebot.

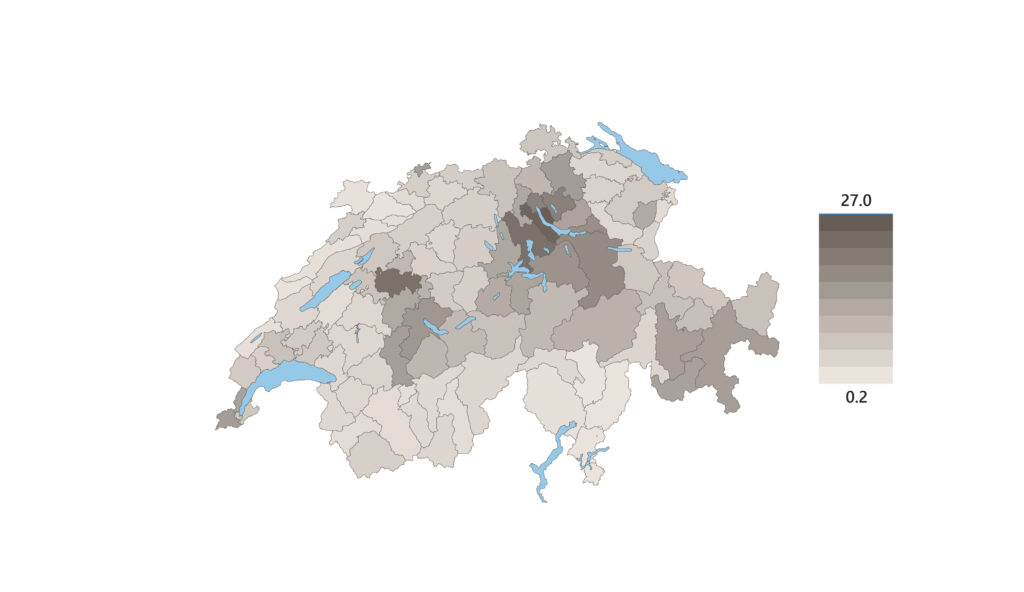

Stockwerkeigentum (STWE)

Der Indikator wird getrennt für Einfamilienhäuser (EFH) und Stockwerkeigentum (STWE) sowie für 101 Arbeitsmarktregionen ausgewiesen. Treffen viele Interessenten auf wenige Objekte, deutet dies auf Knappheit hin. Umgekehrt verbessert ein Angebotsüberhang die Position von Käufern.

Im ersten Quartal 2026 hat sich die Knappheit bei Stockwerkeigentum weiter leicht verschärft. Die Angebotsquote sank von 2,27 % auf 2,25 %, während die Nachfragequote von 7,86 % auf 7,89 % anstieg. Der Nachfrageüberhang hat sich damit nochmals leicht verstärkt.

Die Versorgungslage bleibt angespannt. Die Kombination aus begrenztem Angebot und hoher Nachfrage spricht weiterhin für eine starke Preisdynamik.

Quelle: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Regionale Unterschiede

Die grösste Knappheit zeigt sich in wirtschaftlichen Zentren. Besonders stark ist der Nachfrageüberhang an beiden Ufern des Zürichsees sowie im Kanton Zug. Diese Regionen vereinen hohe wirtschaftliche Dynamik mit steuerlicher Attraktivität.

In ländlicheren Regionen der Westschweiz und im Tessin ist die Nachfrage schwächer ausgeprägt. Dennoch steigen die Preise auch dort, was die landesweite Angebotsknappheit unterstreicht.

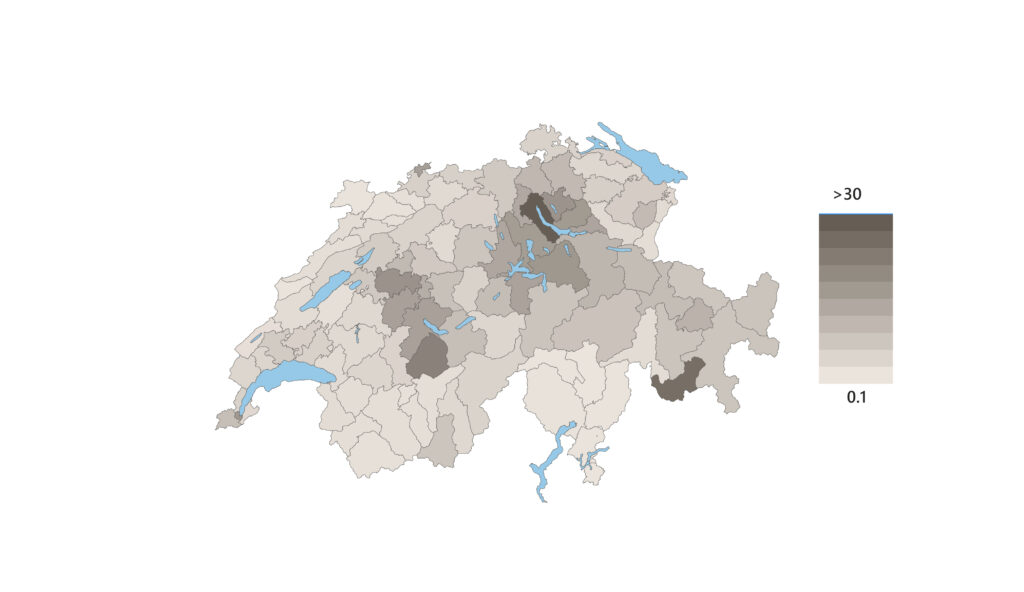

Einfamilienhäuser (EFH)

Auch bei Einfamilienhäusern bleibt der Markt angespannt. Die Angebotsquote stieg leicht von 2,03 % auf 2,10 %, während die Nachfragequote minimal von 6,24 % auf 6,22 % zurückging. Dies deutet auf eine leichte Entspannung hin, ohne die grundsätzliche Knappheit zu verändern.

Quelle: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Regionale Nachfrage

- Sehr starke Nachfrage an beiden Zürichseeufern

- Hoher Nachfrageüberhang in der Region Zürich und Innerschweiz

- Starke Nachfrage in Tourismusregionen wie Berner Oberland und Oberengadin

- Schwächere Nachfrage in ländlichen Regionen (Tessin, Westschweiz, Nordwestschweiz)

Trend in Hochpreisregionen

In den teuersten Regionen zeigt sich ein erster Sättigungseffekt. Trotz hohem Nachfrageüberhang steigen die Preise weniger stark als im Schweizer Durchschnitt.

Der Grund liegt im hohen Preisniveau: Der Kreis potenzieller Käufer ist stark eingeschränkt, was die Dynamik bremst. Diese Entwicklung wirkt stabilisierend auf die Preisentwicklung in den Hochpreisregionen.

Angebots- und Nachfrageindikator für Wohneigentum – Q1 2026

Der Angebots- und Nachfrageindikator bestätigt im ersten Quartal 2026 die zentrale Entwicklung am Schweizer Wohneigentumsmarkt: Die Knappheit bleibt hoch, regionale Unterschiede sind deutlich sichtbar und…

Immobilien-Kaufberatung inkl. Budget-Rechner für Erstkäufer: Was können Sie sich tatsächlich leisten?

Ein Immobilienkauf ist für Paare eine der wichtigsten finanziellen Entscheidungen ihres Lebens. Viele haben bereits erste Besichtigungen hinter sich und merken schnell, wie anspruchsvoll der…

Immobilie im Alter: behalten, verkaufen oder vermieten?

Wenn Sie zwischen 55 und 70 Jahre alt sind, kennen Sie diese Situation vielleicht gut: Die Kinder sind ausgezogen, das Haus wirkt plötzlich gross, und…