L’indicatore della domanda e dell’offerta conferma nel primo trimestre del 2026 la principale tendenza del mercato svizzero della proprietà di abitazione: la scarsità rimane elevata, le differenze regionali sono evidenti e i prezzi continuano ad aumentare a causa di un deficit strutturale dell’offerta.

In sintesi

- Persistente scarsità in entrambi i segmenti (PPP e case unifamiliari)

- Elevate differenze regionali, eccesso di domanda particolarmente marcato nei centri economici

- Dinamica dei prezzi ancora sostenuta a causa di un deficit strutturale dell’offerta

- Primi effetti di saturazione in regioni con prezzi elevati per le case unifamiliari

Per i venditori il contesto di mercato rimane favorevole, soprattutto nelle regioni urbane ed economicamente forti. Gli acquirenti, invece, nonostante un leggero miglioramento della situazione nel segmento delle case unifamiliari, si trovano ancora di fronte a una forte concorrenza e a prezzi in aumento.

Informazioni sull’indicatore

Gli agenti immobiliari Raiffeisen pubblicano trimestralmente un indicatore della domanda e dell’offerta relativo al mercato svizzero della proprietà di abitazione. L’indicatore si basa sul rapporto tra gli abbonamenti di ricerca attivi sui portali immobiliari, intesi come indicazione della domanda, e gli immobili pubblicizzati, intesi come misura dell’offerta.

L’indicatore viene elaborato separatamente per case unifamiliari e proprietà per piani (PPP) nonché per 101 bacini d’impiego. Se molti interessati si contendono pochi immobili, ciò indica una situazione di scarsità. Un eccesso di offerta migliora invece la posizione degli acquirenti.

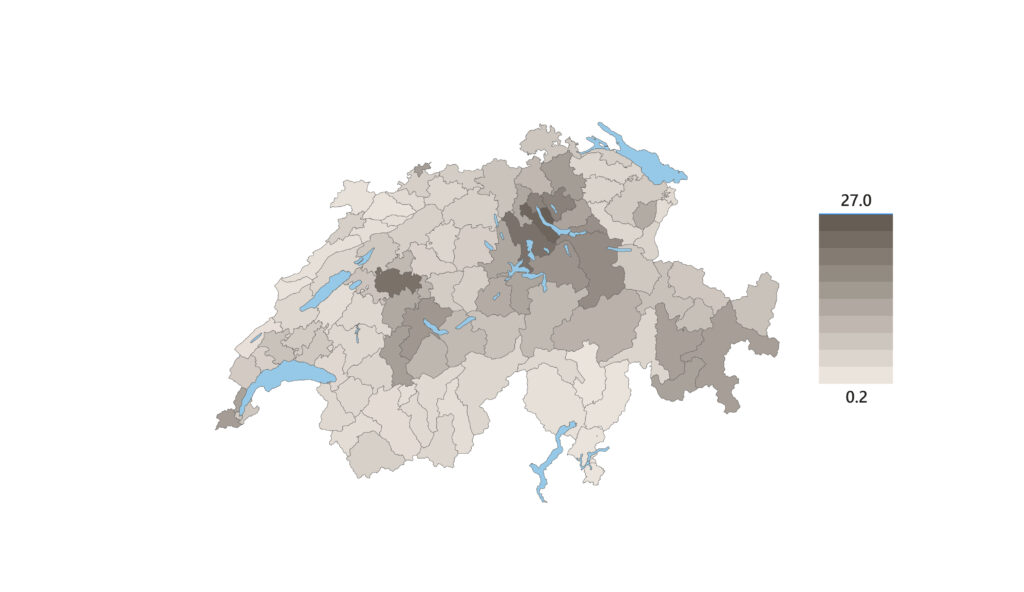

Proprietà per piani (PPP)

Nel primo trimestre del 2026 la situazione di scarsità nel segmento della proprietà per piani ha continuato ad acuirsi lievemente. La quota di offerta è scesa dal 2.27% al 2.25%, mentre la quota di domanda è passata dal 7.86% al 7.89%. L’eccesso di domanda si è quindi ancora leggermente rafforzato.

La situazione dell’offerta rimane critica. La combinazione di offerta limitata e domanda elevata è ancora favorevole a una forte dinamica dei prezzi.

Fonte: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Differenze regionali

La maggiore scarsità si riscontra nei centri economici. L’eccesso di domanda è particolarmente marcato sulle due sponde del Lago di Zurigo e nel Canton Zugo. Queste regioni combinano un elevato dinamismo economico con l’attrattiva fiscale.

Nelle regioni più rurali della Svizzera occidentale e in Ticino la domanda è più debole. Tuttavia, anche lì i prezzi aumentano, sottolineando la scarsità dell’offerta a livello nazionale.

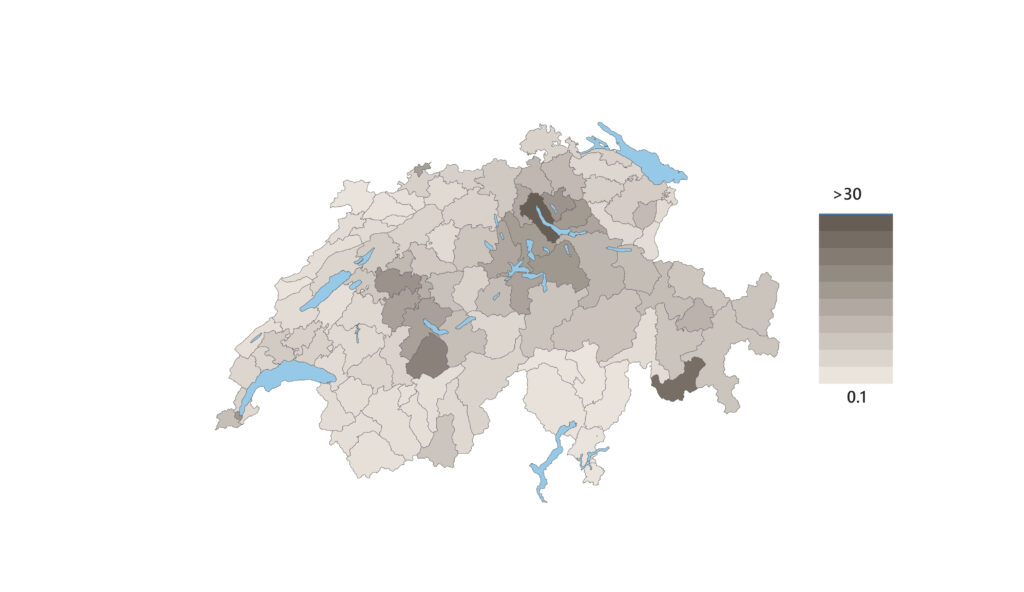

Case unifamiliari

Anche per le case unifamiliari la situazione sul mercato rimane critica. La quota di offerta è aumentata leggermente, passando dal 2.03% al 2.10%, mentre la quota di domanda ha fatto registrare un lievissimo calo, scendendo dal 6.24% al 6.22%. Ciò è indice di un lieve miglioramento, che non modifica però la scarsità di fondo.

La concorrenza tra gli acquirenti interessati rimane elevata e i prezzi continuano ad aumentare, anche se in misura diversa da regione a regione.

Fonte: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Domanda regionale

- Domanda molto marcata sulle due sponde del Lago di Zurigo

- Elevato eccesso di domanda nella regione di Zurigo e nella Svizzera centrale

- Domanda marcata nelle regioni turistiche come l’Oberland bernese e l’Alta Engadina

- Domanda più debole nelle regioni rurali (Ticino, Svizzera occidentale, Svizzera nord-occidentale)

Tendenza nelle regioni con prezzi elevati

Nelle regioni più care si registra un primo effetto di saturazione. Nonostante l’elevato eccesso di domanda, i prezzi aumentano in misura minore rispetto alla media svizzera.

Il motivo risiede nell’elevato livello dei prezzi: la cerchia dei potenziali acquirenti è molto limitata, fattore che frena la dinamica. Questo fenomeno ha un effetto stabilizzante sull’andamento dei prezzi nelle regioni con prezzi elevati.

Indicatore della domanda e dell’offerta per la proprietà abitativa – T1 2026

L’indicatore della domanda e dell’offerta conferma nel primo trimestre del 2026 la principale tendenza del mercato svizzero della proprietà di abitazione: la scarsità rimane elevata,…

Consulenza per l’acquisto immobiliare con calcolatore del budget per primi acquirenti: cosa potete realmente permettervi?

Per le coppie, l’acquisto di un immobile rappresenta una delle decisioni finanziarie più importanti della loro vita. Dopo avere effettuato le prime visite, molti si…

Proprietà immobiliare in età avanzata: tenere, vendere o affittare?

Se avete tra i 55 e i 70 anni forse conoscete bene questa situazione: i figli hanno lasciato casa, l’abitazione improvvisamente sembra troppo grande e…