Au premier trimestre 2026, l’indicateur de l’offre et de la demande confirme la tendance principale du marché suisse de la propriété du logement: la pénurie reste importante, les disparités régionales sont marquées et les prix continuent d’augmenter en raison d’un déficit structurel de l’offre.

En bref

- Pénurie persistante dans les deux segments (PPE et MI)

- Fortes disparités régionales, demande excédentaire particulièrement marquée dans les centres économiques

- Dynamique des prix inchangée en raison d’un déficit structurel de l’offre

- Premiers effets de saturation dans les régions à prix élevé pour les maisons individuelles

Pour les vendeurs, le contexte de marché reste favorable, en particulier dans les régions urbaines et économiquement dynamiques. En revanche, les acheteurs restent confrontés à une concurrence intense et à des prix en hausse, malgré un léger assouplissement dans le segment des MI.

A propos de l’indicateur

Chaque trimestre, Raiffeisen Agents immobiliers publie un indicateur de l’offre et de la demande pour le marché suisse de la propriété du logement. Cet indicateur repose sur le rapport entre les alertes actives sur les portails immobiliers, qui servent d’indicateur de la demande, et les biens mis en vente, qui donnent la mesure de l’offre.

L’indicateur fait la distinction entre les maisons individuelles (MI) et les propriétés par étages (PPE), ainsi qu’entre 101 bassins d’emploi. Si de nombreux acheteurs potentiels se disputent un nombre restreint de biens, cela indique une pénurie. A l’inverse, une offre excédentaire renforce la position des acheteurs.

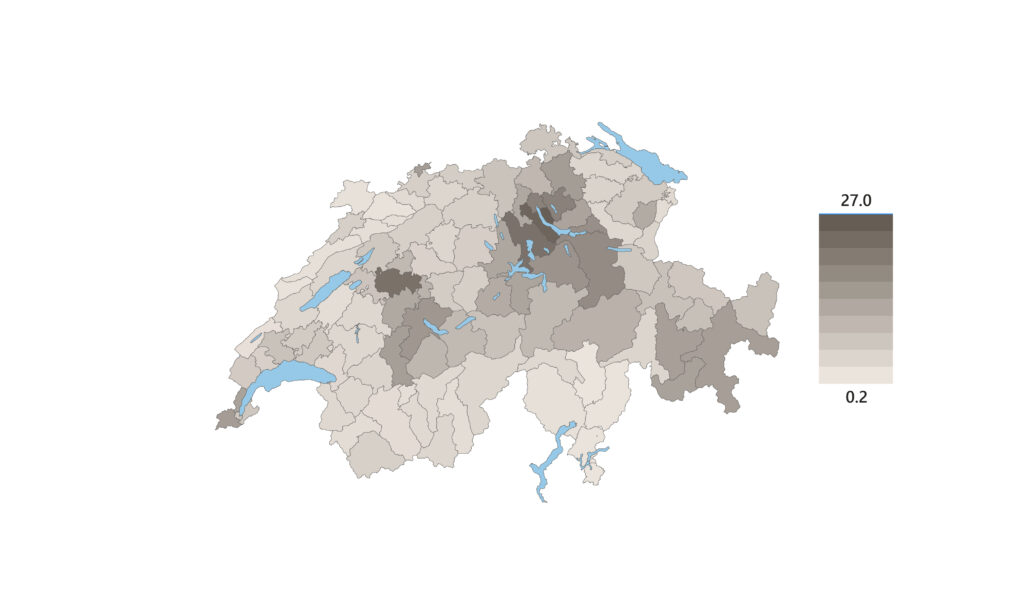

Propriété par étages (PPE)

Au premier trimestre 2026, la pénurie de logements en propriété par étages s’est encore légèrement aggravée. Le ratio de l’offre est tombé de 2,27% à 2,25%, tandis que le ratio de la demande est passé de 7,86% à 7,89%. L’excédent de la demande s’est donc encore légèrement accentué.

La situation du marché reste tendue. La combinaison d’une offre limitée et d’une forte demande continue de favoriser une forte dynamique des prix.

Source: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Différences régionales

La pénurie la plus marquée se manifeste dans les centres économiques. La demande excédentaire est particulièrement forte sur les deux rives du lac de Zurich ainsi que dans le canton de Zoug. Ces régions allient un fort dynamisme économique et une attractivité fiscale élevée.

Dans les régions plus rurales de Suisse romande et du Tessin, la demande est moins soutenue. Les prix y augmentent néanmoins également, ce qui souligne la pénurie de l’offre à l’échelle nationale.

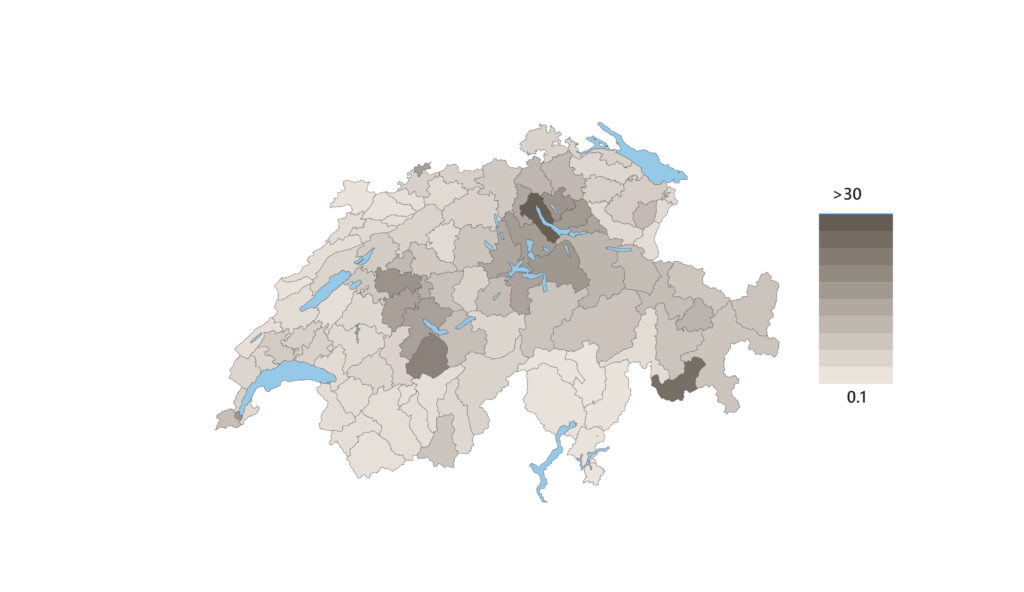

Maisons individuelles (MI)

Le marché reste également tendu pour les maisons individuelles. Le ratio de l’offre a légèrement augmenté, passant de 2,03% à 2,10%, tandis que le ratio de la demande a très légèrement reculé, passant de 6,24% à 6,22%. Cela indique un léger assouplissement sans pour autant modifier la pénurie fondamentale.

La concurrence entre les acheteurs potentiels reste forte et les prix continuent d’augmenter, bien qu’à des degrés variables selon les régions.

Source: Meta-Sys, Realmatch360, Raiffeisen Economic Research

Demande régionale

- Très forte demande sur les deux rives du lac de Zurich

- Demande excédentaire élevée dans la région de Zurich et en Suisse centrale

- Forte demande dans les régions touristiques comme l’Oberland bernois et la Haute-Engadine

- Demande plus faible dans les régions rurales (Tessin, Suisse romande, Suisse du Nord-Ouest)

Tendance dans les régions à prix élevés

Dans les régions les plus chères, un premier effet de saturation se fait sentir. Malgré une importante demande excédentaire, les prix augmentent moins fortement que la moyenne suisse.

Cela s’explique par le niveau élevé des prix: le vivier des acheteurs potentiels est fortement restreint, ce qui freine la dynamique. Cette tendance a un effet stabilisateur sur l’évolution des prix dans les régions à prix élevés.

Indicateur de l’offre et de la demande pour la propriété résidentielle – T1 2026

Au premier trimestre 2026, l’indicateur de l’offre et de la demande confirme la tendance principale du marché suisse de la propriété du logement: la pénurie…

Premier achat immobilier : conseil avec calculateur immobilier – que pouvez-vous vous permettre ?

L’achat d’un bien immobilier constitue pour les couples l’une des décisions financières les plus importantes de leur vie. Beaucoup ont déjà effectué leurs premières visites…

Bien immobilier à l’âge de la retraite : conserver, vendre ou louer ?

Si vous avez entre 55 et 70 ans, cette situation vous est peut‑être familière : les enfants ont quitté le domicile, la maison paraît soudainement…